Döviz kurunda yaşanan son gelişmelere ilişkin sosyal medya hesabından uzun bir değerlendirme yapan Bilkent Üniversitesi İktisat Bölümü Başkanı Prof. Dr. Refet Gürkaynak, TL'nin değer kaybını 'Dış mihrakla zerre alakası olamayan, yüzde yüz yerli yapım bir kriz' sözleriyle yorumladı. Gürkaynak'a göre TL'nin değer kaybetmesinin nedeni uygulanan politikalar.

Ekonomist Refet Gürkaynak: 'Dış Mihrakla Zerre Alakası Olmayan, Yüzde Yüz Yerli Yapım Bir Kriz'

26

Prof. Dr. Refet Gürkaynak, Twitter hesabından uzun bir değerlendirme yaptı ve gelinen noktayı adım adım yorumladı.

İlgili twit silinmiş ya da sahibi tarafından gizlenmiş.

Gürkaynak'ın paylaşımları şöyle:

'Olup bitene dair anladığımı aktarmaya çalışacağım. Göstereceğim veri benim kullandığım programlardan ancak tamamına MB ve BDDK web sayfalarında erişebilirsiniz.

Bir yandan Merkez Bankası en dar tanımlı para miktarını faizi indirerek, tahvil alımları ve açık piyasa işlemleriyle (bunlar ne öğrenmek için iktisat okuyunuz) yıl başından bu yana hızla artırıyor. Bildiğin, salmış parayı. Bakınız para tabanı. 👇

Diğer yandan MB, BDDK ve hükümet (aslında MB ve BDDK da “bağımsız kurum” olmalarına rağmen hükümet ne derse onu yapıyor, benden duymuş olmayın) mevzuat ve sopa zoruyla bankalara kredi verdiriyor.

Özellikle kamu bankalarının geri dönmeyen kredilerini vatandaş ödeyecek. Kredi artış hızına bakınız. 👇

Bu kredi artışında Türkiye gibi son yıllarda çok, çok berbat iktisat politikası (ben iktisat tarafından konuşuyorum ama deveye boynun…) yapılan bir ülkede dahi berbatlığıyla öne çıkan BDDK aktif rasyosu kuralı da rol oynuyor.

Aktif rasyosu bankaları yabancı para mevduatlarını MB’ye swaplamaya (aşağıda geleceğiz) ve mevduatlarından fazla kredi yaratmaya (yurtdışından sendikasyon kredisi alarak) zorluyor. Kredi/mevduat oranının çok yükselmesi iyi değildir, bizde regülatör ittiriyor. İnanılır gibi değil.

Banka kredi artışı da ortaya para çıkarıyor. Dolayısıyla daha geniş tanımlı para almış başını gidiyor. Geniş tanımlı paranın standart ölçüsüne bakalım. 👇

Arzını bu kadar artırdığınız şeyin fiyatı düşer. Paranın fiyatının düşmesi satın alabileceği şeylerin azalması demek.

Paranın satın alabileceği şeylerin azalması halk arasında enflasyon diye bilinir. Enflasyon yine büyük dert ve haliyle bu politikalar ile kontrol edilemiyor.

Paranın bir de diğer paralar cinsinden fiyatı var: Döviz kuru. O fiyatın da düşmesini, liranın değer kaybetmesini elbette beklersiniz. Soru şu: bu zamana kadar neden olmadı, neden bu kadar zaman dolar kuru 6.85? Güzel soru. 👇

Açık, basit bir cevabı, sonra o cevabın alengirli katmanları var. Basit cevap, MB bir eliyle parayı salarken diğeriyle kamu bankaları üzerinden dolar satıp kuru baskılıyordu.

MB’nin döviz satması için elinde döviz olması gerekir. O döviz miktarı, rezervleri. Rezervleri satmakta olduğu için bunun hızla düşmüş olmasını beklersiniz. Bakınız. 👇

MB döviz rezervlerinin beklediğiniz hızla düşmediğine şaşırdınız mı? Çok şaşırmayın. İlgilendiğimiz soruya cevap verecek en doğru seriye bakmadık. Biraz daha eşinelim.

Önce MB bilançosundan rezervleri görelim. 👇

30 Temmuz 2020 itibariyle 90.3 milyar dolar rezerv var. Bunun 43.6 milyar doları altın 46.7 milyar doları döviz. (Altın sevgisi neden? Yazdırmayın beni, o da bir rezalet.)

Önce altın hakkında iki not.

1.Bunu uluslararası raporlamaya uygun olarak rezerv olarak gösteriyoruz ama bu altınlar Türkiye’de ve aslında finansal olarak çok kullanılabilir değil. 43 milyar dolarlık altını Kuğulu Pasajı’nda bozduramıyorsunuz.

Şimdi döviz rezervleri (önceki tablo). Bunlar 46.7 milyar dolar ama brüt rezerv olmalarından bir de döviz yükümlülükleri olduğunu anlıyoruz. Bankaların MB’de tuttuğu döviz, vb. Onlar ne kadar? Biraz daha eşineceğiz.

MB analitik bilançosuna bakalım. (Analitik bilanço lafını MB bağlamından başka duymadım, bilanço kalemlerinin yorum yapmayı kolaylaştıracak şekilde gruplandığı rapor.)

Analitik bilançoda büyüklükler TL cinsinden. 6.5.2020 itibariyle 643.5 milyar dış varlık (altın+döviz), 529.3 milyar dış yükümlülük var. Net dış varlık 114.2 milyar lira, o günün kuruyla 16.3 milyar dolar. Oldu mu? Daha değil.Altın rezervleri yılbaşından bu yana hızla artmış görünüyor ama aslında rezerv biriktirdiğimizden değil, altının dünya fiyatı (dolar fiyatı) arttığı için.

Bu net rezerv (altın rezervi de dahil) MB’nin bankalardan kur takası (cross currency swap) ile aldığı dövizi de içeriyor. Bu gelen döviz bilançoda ama swap muhasebeleştirmesi vadede ödenecek olan dövizi bilanço dışında bırakıyor. O ne kadar?

Merakınıza hakim olun, önce bu swaplardan bahsedelim. Swap takas demek, birçok mali swap çeşidi var. Bizim için önemli olanı cross currency swap. Bir parayı verip diğerini almak. Bu işlem vadede tersine dönüyor, iki taraf da birbirine aldığı paranın faizini ödüyor. Neden var böyle bir araç? 👇

O da güzel soru. Biraz gezdirecek ama değecek. Mesela Türkiye’de bir bankasınız. Özellikle 2018’den sonra dövizle kredi vermek istemiyorsunuz çünkü özel sektörün döviz açık pozisyonundan korktunuz.

Öte yandan vatandaş yine (bir ara düzelmişti) mütemadiyen döviz cinsinden tasarruf etmek istiyor. Mevduatlarınızın yarıdan fazlası döviz cinsinden. Bakınız. 👇

Arada soralım: vatandaş neden efendi gibi lira ile tasarruf edeceğine döviz (ve altın) tutmak istiyor. Alemsiniz, bu da soru mu? Faizi sadece indirebilen merkez bankanız varsa bizde olduğu gibi faiz enflasyonun altına düşer.

Lira ile tasarruf eden bugün vazgeçtiği harcamayı yarın artırarak yapmak bir yana, aynı alım gücünü bile bulamayacak. Negatif reel faizin tanımı. Elbette herkes liradan kaçıyor. Kaçacak da çok lira var, döviz talebi yüksek.

Enflasyon arttıkça, enflasyon korkusu arttıkça, Türkiye’de (ve bütün gelişmekte olan ülkelerde) dolarizasyon artar. İnsanlar enflasyon ile pula dönmeyecek para cinsinden tasarruf etmek ister.

Peki, anladık ki kötü iktisat politikası enflasyonu çoşturdu, ortalık lira dolu, vatandaş daha enflasyon korkusuyla bu liradan kurtulup döviz alıyor, o dövizi kur yükselmesin diye kamu bankaları eliyle MB satıyor.

Dövizi alan ne yapıyor? Bankaya döviz tevdiat hesabı olarak yatırıyor (yukarıda). Şimdi elinde döviz mevduatı olan ama lira cinsinden kredi vermek isteyen bankalar var.

Bu bankalar dövizi satamaz, mudi gelip hesabındaki dövizi isteyecek ileride. Ama geçici olarak liraya çevirebilir. Aha! Kur takası. Dövizi ver, lirayı al, lirayı kredi ver, vadede tekrar değiştir.

Bu iş Londra’da yapılıyordu, swap işlerinin merkezi orası. 2018 krizinde BDDK TR bankalarının Londra’ya swap ile lira yollamasını sınırlandırdı (Londra’dakiler swap ile lira alıp bunu döviz karşılığı satarak kur üzerinde baskı oluşturmasın diye).

Sonra bu sene yurtdışı ile swap kur takasına olduğu gibi (neredeyse) yasak getirdi. (Bu tür sermaye kontrolünün neden cari açık fonlamasını zorlaştırdığını vb şimdi anlatmayacağım, iktisat öğreniniz.)

Elinde döviz mevduatı olan, bunu liraya çevirmek isteyen ama yapamayan bankalarınız var şimdi. Tada! MB yetişir ve der ki eskiden Londra ile yaptığınız kur swaplarını benimle yapın. Döviz getirin, vadeye kadar lira alın.

BDDK da aktif rasyosu sopası ile bankalara bunu yapmazlarsa sıkı ceza vereceğini söyler. Şimdi tamam oldu. Elimizde bir kapalı sistem var:

Vatandaş enflasyon korkusu ile döviz alıp bankalara yatırıyor, bankalar bunu swap ile MB’ye veriyor, MB kamu bankalarına aktarıyor, kamu bankaları döviz satıyor, MB lira yaratıyor, vatandaş lirayı satıp dövizi alıyor, bankaya yatırıyor…

Bunun yürümeyeceği belli de, yürümeyene kadar MB ne kadarlık swap yükümlülüğü yarattı? Soru şimdi oldu. Bakalım. 👇

MB’nin bilanço dışı işlemlerinde ilişkin bilgi daha geriden geliyor. Haziran 2020 itibariyle 58.9 milyar dolar bilanço dışı döviz yükümlülüğü var (aşağıda). Bunlar hariç, altın dahil net rezerv 16.3 milyar dolar idi. Swap yükümlülüğünü çıkarınız, dört işlem bilmek iyidir.

Başka bilmek gereken bir şey var mı? Var aslında. Kamu bankaları da yakın geçmişte ellerinde olmayan (MB’den alıp sattıklarından başka) dövizi satmaya başladılar. Açık pozisyon denir. Bakınız. 👇

BDDK böyle şeyler yapılmasın diye vardı diye düşünüyorsanız bağımsız kamu kurumlarının kendilerine verilen doğru işi ciddiyetle yaptıkları ülke özlemişsiniz. Özlemekle başlar, iyidir.

Durumu anladınız mı?

Anlamışsınızdır. Anladığınız için geçen hafta liranın hızla değer kaybetmesine de şaşırmamışsınızdır. Neden geçen hafta? Konuşuruz bir zaman ama çok önemli değil. Devam edemeyecek şeyler devam edemiyor.

Tahmin ediyorum, anladığınıza sevinmemişsinizdir. Bu saçma sapan düzeni kurup devam ettirebileceğini sanan, kendini akıllı herkesi aptal zanneden insanların bizi buraya getirmiş olmasına mutlu olmadınız. Olmayın da.

"Tahribat büyük"

Ama şunu da hatırlayın. Çok daha iyisi çok daha kolaylaştı. Mesela bu uzun seriyi okurken “bunların hiçbiri yapılmayaydı çok daha iyiydi” dediyseniz çok haklısınız. Hiçbir şey yapmamak bile çok daha iyi. Çok daha da kolay.

Bu politikaların yarattığı tahribat büyük. Reel ekonomiye etkilerinden bahsetmedim bile daha ama yaşınız yetiyorsa hatırlıyorsunuz zaten. Yine uğraşacağız. Uğraşmak istemiyorum diyene selametle.

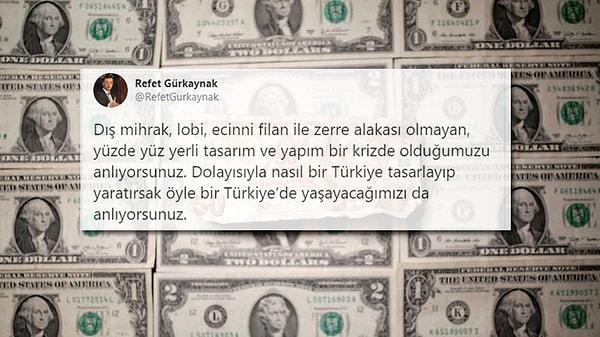

Dış mihrak, lobi, ecinni filan ile zerre alakası olmayan, yüzde yüz yerli tasarım ve yapım bir krizde olduğumuzu anlıyorsunuz. Dolayısıyla nasıl bir Türkiye tasarlayıp yaratırsak öyle bir Türkiye’de yaşayacağımızı da anlıyorsunuz.'

ekonomik krizde bile yerli ve milli iste bu senin başarın turkiyem ,sahlanan turkiyenin basarisi iste budur

A haber : Yüzde yüz yerli kendi krizimizi ürettik. Artık dış mihraklara ihtiyacımız kalmayacak.

yerli malı krizimiz de oldu, as bayrakları as as as...